原创 央行数字货币的研发经验

原标题:央行数字货币的研发经验

内容提要

报告总结了BIS创新中心[1]央行数字货币的研发经验,并从必要性、可行性和可持续性三个方面对批发型央行数字货币、零售型央行数字货币及央行数字货币跨境支付项目进行了研发经验总结,以为各央行研发央行数字货币提供有益指引。

一、BIS创新中心的央行数字货币项目

央行货币具备安全性、结算最终性(finality)、流动性和完整性(integrity)等独特优势。伴随着经济的数字化转型,央行数字货币将持续扮演重要角色。鉴于货币是金融体系的核心,央行数字货币须由可信和负责任的公共部门发行。越来越多的央行都在加快研发具备现金属性的零售型央行数字货币,或是实现存款代币化的批发型央行数字货币。设计完善的央行数字货币将成为一种安全和中性的支付工具和结算资产,且可能在未来为公众提供通用化的互操作平台,从而衍生出全新的支付生态。这将有助于进一步构建开放和一体化的金融体系,同时促进竞争和市场创新。

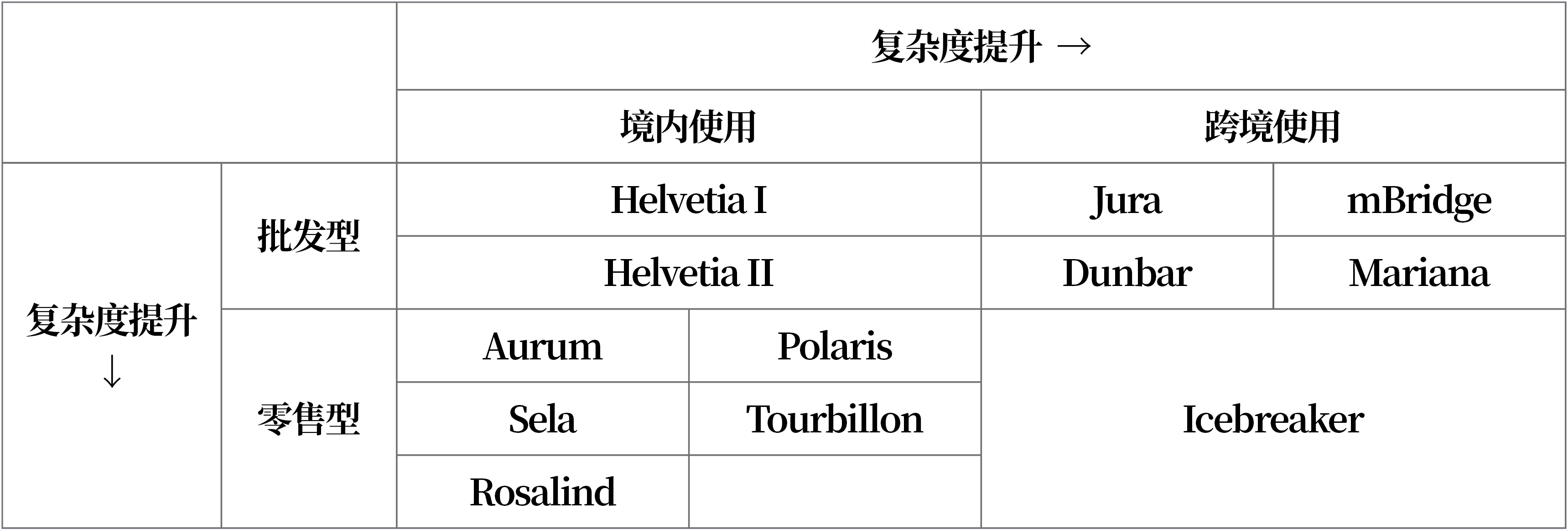

表1 BIS创新中心的央行数字货币项目

数据来源:国际清算银行创新中心

BIS创新中心积极参与了央行数字货币的相关设计工作,现已有12个央行数字货币相关的项目,占其总项目数的41%。BIS近期调查显示,到2030年,可能会有15个零售型央行数字货币和9个批发型央行数字货币公开流通。[2]

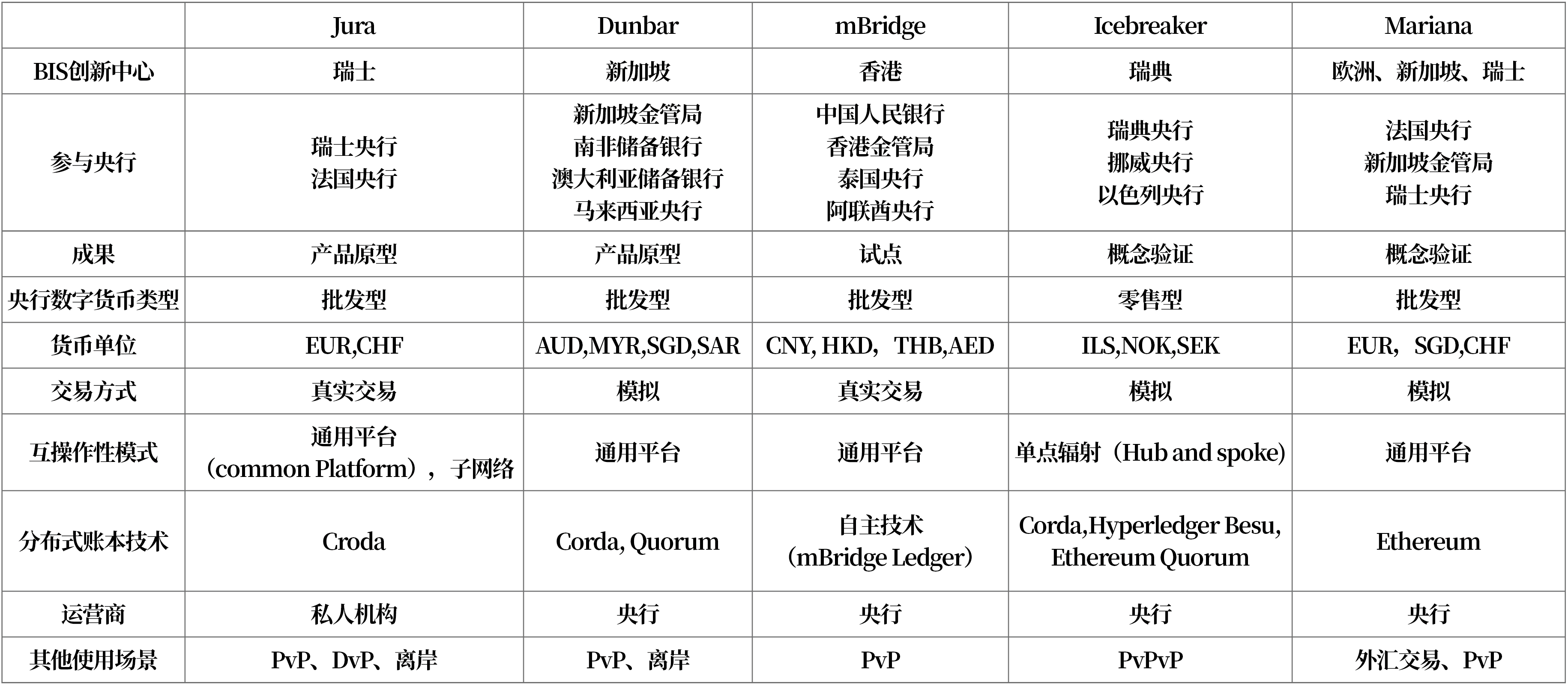

BIS创新中心的央行数字货币项目中,6个项目聚焦于零售型央行数字货币(Aurum,Polaris,Sela,Tourbillon,Rosalind,Icebreaker),6个聚焦于批发型央行数字货币项目(Helvetia I & II, Jura, mBridge,Dunbar,Mariana)。5个项目致力于探索央行数字货币的跨境使用(Jura,Dunbar,mBridge,Mariana, Icebreaker)。BIS创新中心将借助BIS的全球影响力及各国央行的研发成果,在推动各国央行数字货币技术创新的同时,致力于减少跨境支付方面的问题。此外,BIS创新中心发现分布式账本技术(DLT)在央行数字货币中有应用价值,但并不是央行数字货币研发过程中不可或缺的。

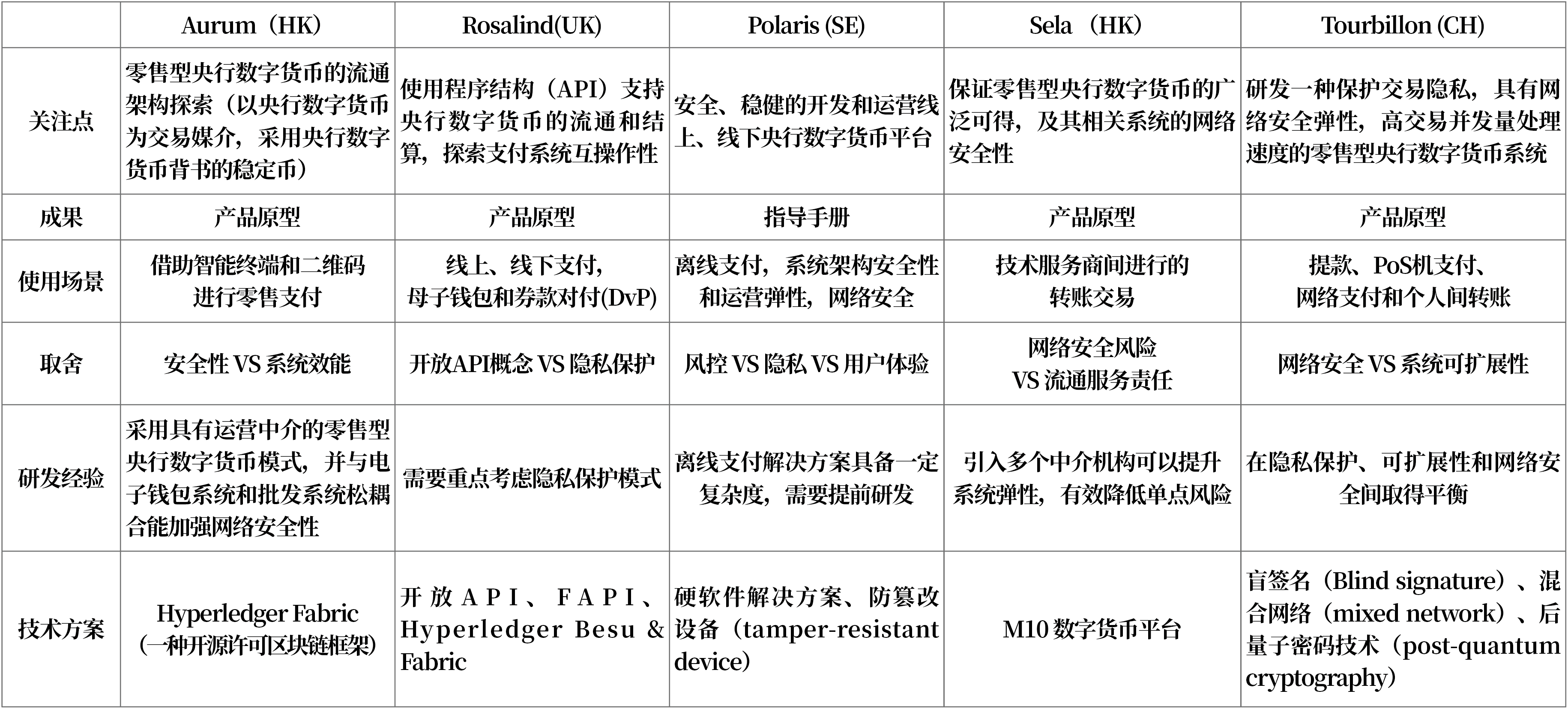

BIS创新中心的央行数字货币项目经历了起始和增量两个发展阶段。在起始阶段,香港金管局和瑞士央行最先与BIS创新中心联合发起了Aurum和Helvetia项目。其中,Aurum项目致力于开发零售型央行数字货币钱包原型,采用了双层运营体系。Helvetia项目尝试借助瑞士数字交易所(SDX)开发的DLT平台,使用批发型央行数字货币进行代币化资产结算。

在增量阶段,BIS各创新分中心[3]积极探索央行数字货币的跨境使用和证券结算场景,并基于各国央行需求,持续探索境内零售型央行数字货币的设计和研发。Jura、mBridge、Dunbar和Icebreaker项目验证了可以使用央行数字货币进行多币种结算,从而显著提升结算效率和运营透明度。Rosalind项目验证了可以借助应用程序接口(APIs)提升央行数字货币的互操作性;Sela及Polaris项目验证了零售型央行数字货币的网络安全性;Tourbillon项目则验证了央行数字货币的隐私保护。

BIS创新中心新设立的项目往往都是对前期项目的继承和升级,由各分中心和参与央行主导开展。新加坡金管局的Dunbar项目基于前期Ubin项目设立,中国人民银行参与并协调主导的mBridge项目是对先前泰国央行和香港金管局共同发起的Inthanon LionRock项目的继承和升级,瑞士央行的Jura项目则是源于之前的Helvetia项目。瑞士、新加坡和欧元系统创新分中心联合发起的Mariana项目致力于探索使用央行数字货币进行外汇结算交易,项目灵感也源自于先前的Jura、Dunbar等项目。为推动创新并构建良好的合作氛围,BIS创新中心还在其开发技术平台(BIS Open Tech)上分享了Aurum项目的源代码。

二、BIS创新中心的央行数字货币研发经验

BIS创新中心从必要性(desirability)、可行性(feasibility)和可持续性(viability)三个方面总结了不同类型央行数字货币的研发经验。必要性取决于央行数字货币可能解决的痛点。可行性不仅包含技术可行,还需考虑立法、政策和监管等外部因素。可持续性则需要借助构建最小可行性方案(MVP)和产品原型加以验证,并需通过多层面的试点和演练加以测试。

(一)批发型央行数字货币

必要性方面,央行数字货币将是未来货币体系的价值锚,有利于激发创新。批发型央行数字货币的必要性取决于未来私营和公共部门能在多大程度上创造和接纳支付、清算和结算等业务的变革,如果金融机构和市场基础设施逐步采用代币化证券并升级相关系统和平台,批发型央行数字货币则会成为代币化时代中的价值锚。此外,批发型央行数字货币还可能助力存款代币化(tokenised deposits)创新和统一分类账(unified ledgers)[4]的构建,因此具备广泛的运用潜力。

可行性方面,BIS创新中心的相关经验主要源自于Helvetia项目,该项目由BIS瑞士创新分中心、瑞士央行和瑞士金融基础设施运营商SIX共同发起。Helvetia项目通过两个阶段检验了使用批发型央行数字货币结算代币化资产具备功能可行性和合法性。第一阶段,Helvetia项目进行了两个概念验证,一是央行在瑞士数字交易所(SDX)构建的DLT平台上发行批发型央行数字货币,金融中介可以接入平台并使用央行数字货币进行结算;二是可将实时大额结算系统(RTGS)与SDX的DLT平台相连接,从而确保系统完整性。第二阶段引入了商业银行[5]的参与,将批发型央行数字货币整合进央行和商业银行的银行核心结算系统并进行全流程交易。从央行的角度考虑,将相关结算平台与RTGS相连,无需更改现有央行操作系统,且不会产生大的政策问题。批发型央行数字货币可以激发创新并提升结算效率。

可持续性方面,目前,尚未有央行发行批发型央行数字货币,但在未来可能发行。瑞士央行的Helvetia项目正尝试通过三种模式使用央行货币结算代币化证券。第一种是RTGS连接模式,即将央行数字货币系统与RTGS系统连接;第二种是SDX与金融机构发行瑞士法郎私人稳定币(private Swiss franc stablecoin),该稳定币受破产法保护,并由瑞士央行持有的准备金背书;第三种是在SDX的DLT平台上发行批发型央行数字货币并开展相关结算。

BIS香港创新分中心的Genesis项目也引入了批发型央行数字货币的概念。但Genesis没有开展央行数字货币的测试,而是开发了两个代币化绿色债券数字平台。2023年2月,基于项目经验,香港金管局借助DLT平台发行了代币化绿色债券,协助香港特别行政区政府对绿色债券进行了全生命周期管理,包括发行、交易结算、息票支付和赎回。

(二)零售型央行数字货币

BIS创新中心认为,双层运营模式是最可靠的央行数字货币模式,隐私保护是央行数字货币最基础的功能,需要重点关注央行数字货币的网络安全设计。

必要性方面,央行向公众提供纸币,并为银行间支付提供结算资金(准备金)。一些央行还参与支票和其他形式零售支付的清算和结算。现有系统经过多年发展已经相当高效。尽管如此,未来央行的货币和支付服务仍需发展,以适应数字时代。零售型央行数字货币成为讨论的中心。

支持者认为,零售型央行数字货币能够维护公共资金的公信力,并能在普惠金融、跨境支付、支付效率、安全和创新等方面起到积极作用。此外,零售型央行数字货币还有利于维护货币主权和战略自主权。反对者则认为,私营部门在许多情况下做得很好,研发央行数字货币是“本末倒置”(a solution in search of a problem)。此外,反对者认为央行数字货币可能引发隐私保护和金融脱媒等问题。

现金使用量迅速下降的国家可能要尽早考虑研发零售型央行数字货币。缺乏普惠金融和银行体系不发达的国家将通过零售型央行数字货币获得较好收益。BIS最新调查显示,93%的受调查央行参与了央行数字货币的研发,其中近四分之一的央行正在研发或试点零售型央行数字货币。超过80%的央行认为可以同时拥有零售型央行数字货币和快速支付系统。

如果零售型央行数字货币得不到充分使用,其效能将无法被充分发挥。然而,在金融欠发达的体系中,过多采用零售型央行数字货币可能会导致金融脱媒,大量银行存款将被兑换成央行数字货币,从而对银行的信贷和中介功能产生影响。在经济下行时期,储户可能挤兑银行资金,并将银行存款兑换为央行数字货币以规避风险。央行需要考虑相关机制和措施,例如对央行数字货币的持有额设限或设置相关计费机制,以应对相关风险,从而维护金融稳定。

可行性方面,零售型央行数字货币的研发是一个复杂的过程,BIS创新中心项目旨在发现零售型央行数字货币研发过程中的挑战和复杂性,以帮助央行数字货币的研发机构作出正确的政策和运营决策,并对相关特定要求、设计方面的权衡和解决方案选择提供有益的指导。

BIS创新中心的Aurum和Sela项目验证了可以借助私人机构为央行数字货币提供流通和客户服务;Rosalind项目验证了可以借助APIs提升央行数字货币的互操作性;Sela及Polaris项目验证了零售型央行数字货币的网络安全性;Tourbillon项目则验证了央行数字货币的隐私保护。

在研发过程中,BIS创新中心汲取了几点经验。一是设计良好的APIs具有优势,可使零售型央行数字货币系统与其他支付系统进行互操作并支持广泛的使用场景。各央行正在试验一系列分类账相关设计和技术,并确保广泛的兼容性;二是央行数字货币的设计需要在隐私保护、安全性和金融系统完整性(financial integrity)等方面取得平衡。盲签等隐私保护技术可以在保证系统扩展性的同时增强网络安全,并助力央行在不获取对方详细身份的前提下发行央行数字货币。三是结合离线支付功能,拓展央行数字货币的支付能力。然而离线支付技术较为复杂并涉及一系列技术、安全和运营等方面的考量。

可持续性方面,现阶段四个经济体发行了零售型央行数字货币,巴哈马的Sand dollar、东加勒比央行的Dcash、尼日利亚央行的eNaria和牙买加央行的JAM-DEX。中国人民银行的数字人民币和印度储备银行的数字卢比正在试点。各国正针对零售型央行数字货币的供需、隐私保护、合法性、监管影响、推广策略和技术选择等方面开展持续研究。

(三)央行数字货币的跨境使用

G20跨境支付路线图认为,央行数字货币具备跨境使用的潜力,可以降低成本、提高支付效率和透明度,并改善普惠水平。金融稳定理事会(FSB)和市场基础设施委员会(CPMI)在推进G20跨境支付路线图的工作中高度重视央行数字货币可发挥的作用,BIS创新中心针对央行数字货币的跨境使用投入了大量资源。

在批发领域,通过与不同央行合作,BIS创新中心分析了央行数字货币支持跨境支付和跨币种交易的多种方式[6],并在Jura、Dunbar和mBridge的相关报告中作了详细陈述。Mariana项目则聚焦于未来,探索使用批发型央行数字货币进行外汇交易和结算,并引入了自动做市商(automated market-makers, AMMs)机制[7]。

在零售领域,BIS创新中心的Icebraker项目运用中心辐射(hub-and-spoke)模型,链接了不同的零售型央行数字货币系统,探索其跨境零售支付场景。

必要性方面,构建更好、更低成本的跨境支付是全球共识。三个已经完成的批发型央行数字货币项目聚焦于使用央行数字货币进行外汇的同步交割(PvP)和券款对付(DvP)。

可行性方面,一是BIS创新中心的三个已完成项目都采用了通用DLT平台模式;二是相关项目都默认央行允许境外金融机构的接入,这种直接接入模式使批发型央行数字货币可以在单一系统上进行跨境结算,从而无需使用代理行模式。

BIS创新中心发现,一是在单个平台上进行多种批发型央行数字货币交易是可行的,通过智能合约应用,还可以降低交易合规、人工干预等管理费用,从而提升结算效率和运营透明度。然而,DLT平台间的交互和系统拓展性、系统弹性和网络安全等问题依然有待进一步研究。二是BIS创新北欧分中心的Icebreaker项目采用中心辐射模式,链接了瑞典、挪威和以色列三国的零售型央行数字货币系统,并验证了各国在设计本国央行数字货币以促成跨境支付时有很强的灵活性。例如,可以使用数字托管技术(哈希时间锁合约,HTLC)[8]并通过APIs及中心节点进行系统间互联。该项目还探索了多币种间外汇交易的不同选择,并发现使用“过桥货币”(bridge currencies)可以促进竞争并降低客户成本。但是,使用央行数字货币进行跨境支付依然会面临政策、治理和运营等相关挑战,BIS创新中心通过Nexus项目[9]证实了快速支付系统的互联也会在跨境领域面临类似挑战。

可持续性方面,BIS创新中心的多个项目证实通用平台模式在跨境领域具有一定优越性,中心辐射模式具备灵活性,DLT的运用可以带来新的解决方案。例如,Jura项目的子网络设计可以在尊重不同司法管辖区边界的同时,满足数据相关监管要求。其双公证人(dual notaries)设计还可以使央行在支付和PvP结算环节对资金具备控制和追踪能力。可编程性则带来了支付创新和政策、资本的控制能力。多种央行数字货币跨境系统具备技术可行性,但仍需在政策、立法、监管和治理等领域进一步研究。

就法律影响而言,不同央行数字货币的跨境安排会带来不同的法律影响,金融市场基础设施应具备完善的法律框架以支撑其在不同司法管辖区的活动。传统的跨境安排需要兼顾多个法律和监管框架,增加了复杂性,跨境央行数字货币系统也面临类似挑战。

就治理方面而言,任何跨境央行数字货币安排都需要各参与方在规则、权利和义务等方面达成共识。环球银行金融电信协会支付系统(SWIFT)和持续连接结算系统(CLS)多年的发展为私人机构间的合作提供了经验,这些现有安排亦表明,成功的跨境合作和共识是可能的。

mBridge项目正在进一步测试相关使用场景和交易种类,探索支付系统间的互操作性,并尝试了流动性管理工具的使用。BIS创新中心其他项目将持续探索跨境领域的法律和监管问题。

三、BIS创新中心的下一步计划

下一步,BIS创新中心将继续围绕央行数字货币的设计和实施开展工作。

设计方面,BIS创新中心将继续研究央行数字货币的功能,探索其及时支付、互操作性和隐私保护等使用场景。未来将对央行数字货币系统的拓展性和性能、DLT系统和传统基础设施的共存、网络安全、系统弹性和法律安排等方面开展研究,并探索规模、速度、开放性和安全性等设计指标间的平衡及取舍,持续研发离线支付功能。在沙盒实验和试点中更多地运用真实交易。

实施方面,BIS创新中心将采用模块化(modularization)和组件耦合(decoupling)设计,整合不同项目的支付、外汇交易、合规等业务组件,满足不同客户需求并助力系统的长期演进。央行可以根据技术、业务和监管要求的不同设置相应功能。BIS创新中心已经自主开发了Area DLT实验平台,通过隐身账户实现了选择性隐私保护功能,并运用在Mariana项目[10]中。BIS创新中心的非央行数字货币项目在未来也可能助力央行数字货币的发展。Meridian项目[11]可以被用于外汇交易,Nexus模型可以支持支付服务与外汇服务相分离,从而帮助中小银行和非银行支付服务提供商降低外汇交易成本和流动性风险。

附录 BIS创新中心央行数字货币项目

表1 BIS创新中心的零售型央行数字货币项目

表2 BIS创新中心的央行数字货币跨境项目

*报告为国际清算银行(BIS)创新中心向二十国集团财长和央行行长会提交的有关央行数字货币研发经验的报告。原文见https://www.bis.org/publ/othp73.pdf。本刊获BIS授权编译刊发。本译稿仅供参考,不代表BIS官方意见。

[1] BIS于2019年设立创新中心,旨在探索央行业务领域的技术创新,并将此作为面向全球央行的新型公共产品。

[2] 国际清算银行2022年央行数字货币调查问卷。

[3] BIS现有六个创新分中心投入运作,分别是香港分中心、新加坡分中心、瑞士分中心、伦敦分中心、北欧分中心和欧元体系分中心,并即将设立多伦多分中心。2021年BIS创新中心与纽联储签署战略合作协议,联合成立纽约创新实验室。

[4] 2023年2月,国际清算银行(BIS)提出统一分类账概念,表示统一分类账是未来的金融基础设施,相关平台将整合现实资产(real claims)和金融资产(financial claims),央行在统一分类账平台上提供价值锚。

[5] 花旗、瑞士信贷、高盛和瑞银集团等参与了Helvetia阶段二测试。

[6] 2021年12月,BIS及CPMI提出了跨境支付的4种互联模式,单点接入模式(Single access point)、双边互联模式(Bilateral link)、中心辐射模式(Hub and sopke)和通用平台模式(Common platform)。

[7] 传统交易所采用订单簿模式(order book),记录了资产买卖双方的报价。做市商(market makers)在order book模式中向买卖双方报价并提供流动性。在自动做市商模式(AMMs)中,流动性提供商(liquidity providers)通过提供流动性获得平台收益和激励,并将资产按比例存入流动性资金池(liquidity pool),交易者与该资金池进行交易,交易价格通过自动做市商算法,根据市场供需关系自动生成。

[8] 哈希时间锁(HTLC)的核心是哈希锁(Hashlock)和时间锁(Timelock),使用哈希锁将发起方的交易代币进行锁定,借助时间锁规定接收方的交易窗口。使资金相关的交易从对交易双方或中间人的信任,转变为了对技术的信任。

[9] 2022年,BIS新加坡创新中心设立Nexus项目,旨在链接欧元区、马来西亚和新加坡的快速支付系统以探索跨境支付新模式。

[10] Mariana项目将借鉴去中心化金融(DeFi)概念,使用批发型央行数字货币进行外汇交易结算。

[11] Meridian项目于2023年由BIS伦敦创新分中心和英格兰银行(BoE)联合发起,旨在使用DLT相关技术将大额实时结算系统(RTGS)与其他金融基础设施和账本连接,使用央行货币进行同步结算(synchronous settlement)以实现交易自动化,同时保证系统安全和弹性。

作者:益言 编译

责任编辑:

上一篇:【黑马早报】抖音否认去年电商交易额1.41万亿;微信官方回应切断抖音外链;特斯拉中国三天获3万辆订单;iPhone15天湖蓝新配色曝光...非洲女孩巴特曼因有巨臀,一生被赤身裸体展览,死后还被做成标本

下一篇:iOS 数字人民币正式上线了!